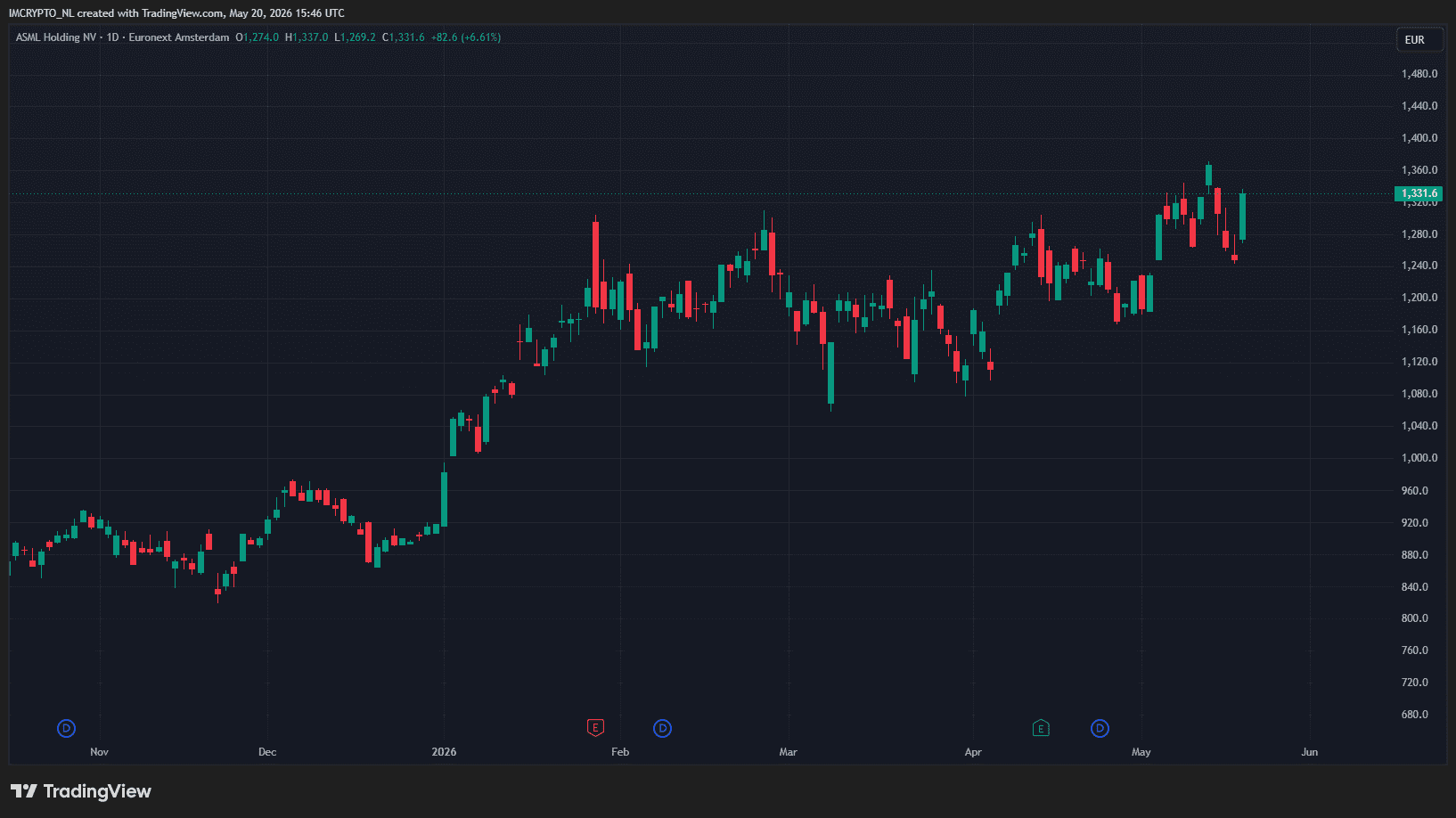

ASML is vandaagde grote uitblinker op de Europese aandelenmarkt. Het aandeel van de Veldhovense chipmachinemaker heeft een sprong gemaakt van bijna 7 procent, wat sinds 2 januari niet meer is gebeurd.

De motor achter de sprong: zakenbank UBS verhoogde het koersdoel fors en kroonde ASML opnieuw tot topkeuze in de Europese halfgeleidersector.

UBS schroeft koersdoel met 300 euro op

UBS tilt het koersdoel voor ASML van 1.600 naar 1.900 euro en herhaalt het koopadvies. De Zwitserse bank verhoogt tegelijk haar winstverwachtingen flink: voor 2027 rekent UBS op een winst per aandeel van 48,42 euro, voor 2028 op 59,73 euro. Daarmee zit de bank 15 tot 20 procent boven de marktconsensus.

Bij sluiting van de beurs gisteren stond het aandeel nog op een prijs van 1.249 euro, maar inmiddels wordt er 1.331 euro voor neergelegd. Het record van 1.371 euro dat vorige week werd neergezet komt zo weer dichtbij.

In het rapport van analist Francois-Xavier Bouvignies krijgt ASML het stempel van sectorfavoriet. De reden: het aandeel biedt volgens UBS “de meest aantrekkelijke risico/opbrengstverhouding in de sector”.

ASML loopt dit jaar weliswaar voor op de AEX, maar internationaal is het beeld minder rooskleurig. De AEX is de graadmeter van de 25 grootste beursgenoteerde bedrijven van Nederland, met ASML als een van de zwaargewichten.

Die index won sinds 1 januari bijna 9 procent, tegenover ruim 45 procent voor het chipaandeel. Concurrenten zoals Applied Materials, KLA en Lam Research wonnen echter tussen de 48 en 70 procent.

Juist die achterstand maakt het aandeel nu interessant, vindt UBS. ASML handelt op basis van de verwachte winst nog maar tegen een premie van 6 procent ten opzichte van Amerikaanse concurrenten. Het tienjarig gemiddelde ligt op 84 procent.

Met andere woorden: het aandeel is in verhouding goedkoper dan het de afgelopen tien jaar gemiddeld was.

3 redenen voor optimisme

UBS schuift drie argumenten naar voren:

- De vrees dat ASML een flessenhals wordt voor de wereldwijde chipproductie is overdreven. De bank verwacht dat de fabrikant in 2027 een groei van meer dan 50 procent in geavanceerde wafers kan ondersteunen, ruim boven de verwachte vraag van 25 tot 30 procent.

- De geheugenmarkt is een onderschatte troef. ASML haalt straks 30 tot 35 procent van zijn omzet uit geheugenchips, tegen 25 tot 30 procent bij Amerikaanse rivalen. Tussen 2020 en 2025 groeide ASML’s geheugenomzet gemiddeld met 23 procent per jaar, bij concurrenten was dat ongeveer 6 procent.

- De business case voor High NA EUV blijft staan. Dat is ASML’s nieuwste generatie chipmachines, die met extreem ultraviolet licht steeds kleinere details op chips kan tekenen. Ondanks vertraging bij grootklant TSMC houdt UBS vast aan adoptie binnen twee tot drie jaar.

Volgens UBS wordt de chipmarkt steeds krapper, waardoor de investeringscyclus doorloopt tot 2028. “We verwachten niet dat ASML de factor wordt die de groei van de chipproductie afremt in de komende 12 tot 18 maanden”, schrijven de analisten. IEX

De volgende horde voor beleggers staat al in de agenda: ASML publiceert op 22 juli de cijfers over het tweede kwartaal. En ook vanavond wordt belangrijk als de Amerikaanse chipfabrikant Nvidia haar cijfers bekendmaakt.

Het bericht ASML stijgt bijna 7% na UBS-stempel: ‘beste risico-rendement van de sector’ verscheen eerst op Newsbit.