Op woensdag is de Amerikaanse inflatie binnengekomen op 9,1 procent, de hoogste inflatieprint sinds 1981. De grote vraag is nu hoe de Federal Reserve, de Amerikaanse centrale bank, op deze situatie gaat reageren. Met die reactie heeft de Federal Reserve het lot van de complete wereldeconomie in handen, maar ook dat van de Amerikaanse dollar en de inflatie. Een grote verantwoordelijkheid die vanwege het lastige macro-economische klimaat met de dag zwaarder wordt.

In deze members-editie van de macro-update bespreken we de mogelijkheden die de Federal Reserve heeft en de afwegingen die daarbij van belang zijn. We vergelijken de “recessie” van vandaag met recessies uit het verleden. Uit die vergelijking blijkt dat de huidige omstandigheden meer lijken op de recessies uit de jaren 70 en 80. Dat heeft verrassende consequenties waar de meeste analisten het momenteel niet over hebben.

Uiteraard komt ook de impact van de situatie op de bitcoin (BTC) en de crypto-markt in zijn algemeenheid aan bod. Als laatste bespreken we kort de pijnlijke situatie waar de euro zich momenteel in bevindt.

Wat verwacht de markt van de Federal Reserve?

Op 26 en 27 juli komt de Federal Reserve bij elkaar voor de FOMC bijeenkomst om de rente voor de komende maand vastleggen. De extreem hoge inflatieprint van 9,1 procent dwingt de Federal Reserve om hard in te grijpen. Dat is in ieder geval wat de markt op dit moment verwacht. Op basis van de Fed Fund Futures ziet de markt een kans van 86,3 procent dat de Federal Reserve de rente met 100 basispunten (1 procent) verhoogt deze maand. De overige 13,7 procent verwacht aan een renteverhoging van 75 basispunten.

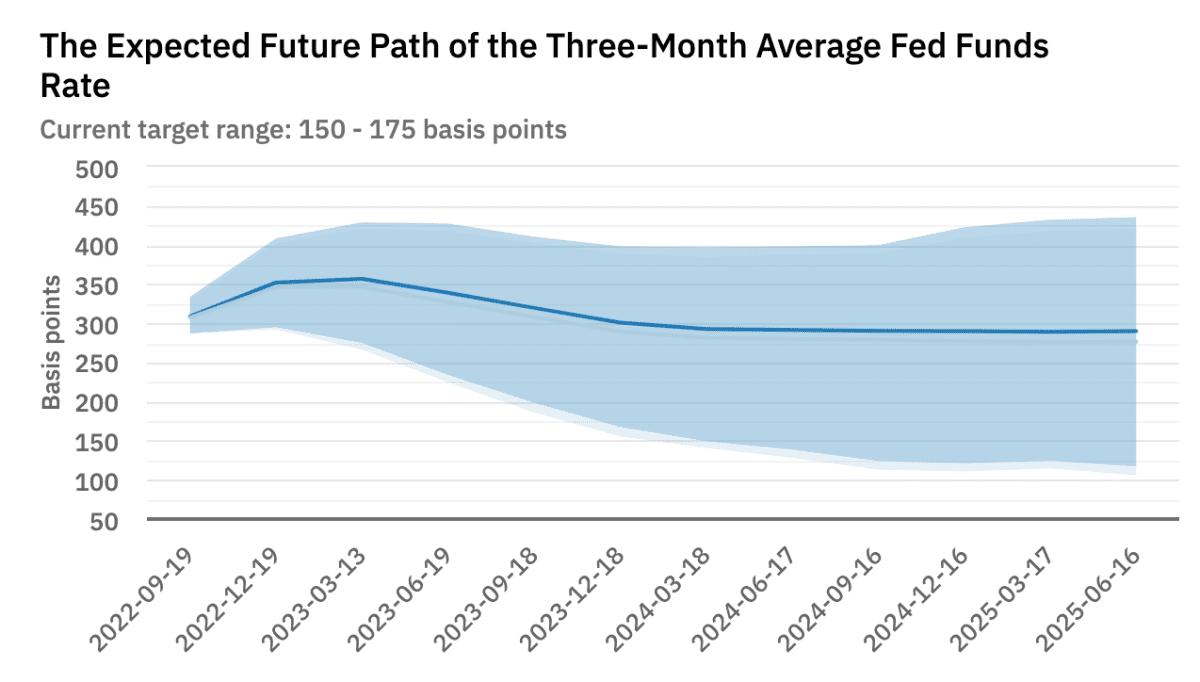

Dat is een pittige verhoging waarmee de Federal Reserve de toon zet voor een serieuze poging om de inflatie te bevechten. De markt is echter duidelijk niet overtuigd van de standvastigheid van de Federal Reserve. Vanaf begin 2023 prijst de markt op dit moment alweer renteverlagingen in. De onderstaande grafiek geeft de verwachtingen van de markt tot medio 2025 weer voor de Amerikaanse rente.

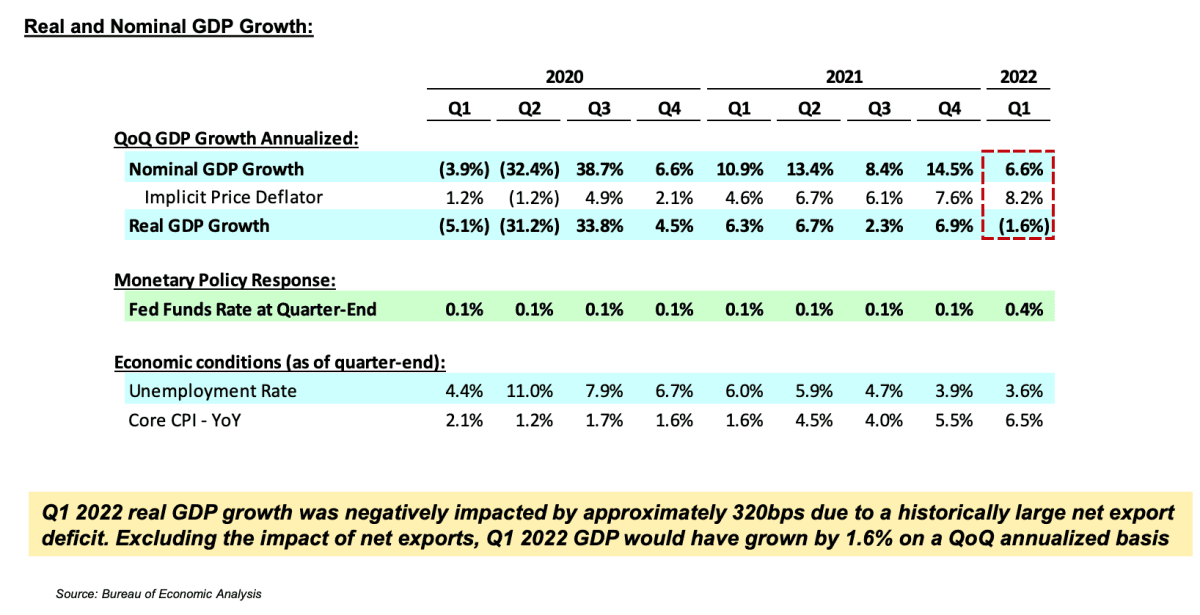

De markt verwacht dat een agressieve Federal Reserve ons tegen het einde van het jaar in een recessie drukt. Vervolgens zal de Fed weer de rente verlagen om de recessie te lijf te gaan. Het is namelijk de taak van de Federal Reserve om zowel het prijspeil te bewaken als de economie draaiende te houden. De laatste schatting van de Atlanta Federal Reserve is dat de Amerikaanse economie in het tweede kwartaal van dit jaar met 1,5 procent is gekrompen.

Het is de stelregel dat twee achtereenvolgende kwartalen van economische krimp betekent dat we een recessie ingaan. Ook meerdere economen waarschuwen voor een aanstormende recessie. De markt verwacht dus dat de Federal Reserve kiest voor de economie – en de rente weer verlaagt – in plaats van het blijven bevechten van de hoge inflatie met renteverhogingen.

Kiest de Federal Reserve er inderdaad voor om vanaf 2023 alweer de rente te verlagen, dan is de kans groot dat de financiële markten daar positief op reageren. Voor bitcoin zou dat onder de huidige omstandigheden een ideaal scenario zijn. Wat dat precies betekent voor de inflatie op de lange termijn is een vraagstuk waar we in dat scenario minder vrolijk van worden. De kans is groot dat vooral het kwetsbare deel van de bevolking, ongeacht de reactie van de Federal Reserve, in grote problemen komt.

Niet iedere recessie is hetzelfde

Niet iedereen is het echter eens met de lezing van de obligatiemarkten dat de Federal Reserve de rente vanaf 2023 alweer gaat verlagen. De markt gaat ervan uit dat de Federal Reserve op exact dezelfde wijze zal reageren als tijdens de voorgaande drie recessies. Hoewel dat op basis van je gevoel logisch lijkt, suggereren de lessen uit perioden van stagflatie in de jaren 70 en 80 dat een andere reactie beter past. Volgens investeringslegende Bill Ackman laat het huidige macro-economische klimaat van een hoge nominale vraag, beperkt aanbod en hoge inflatie zich veel beter vergelijken met de jaren 70 en 80 van de vorige eeuw.

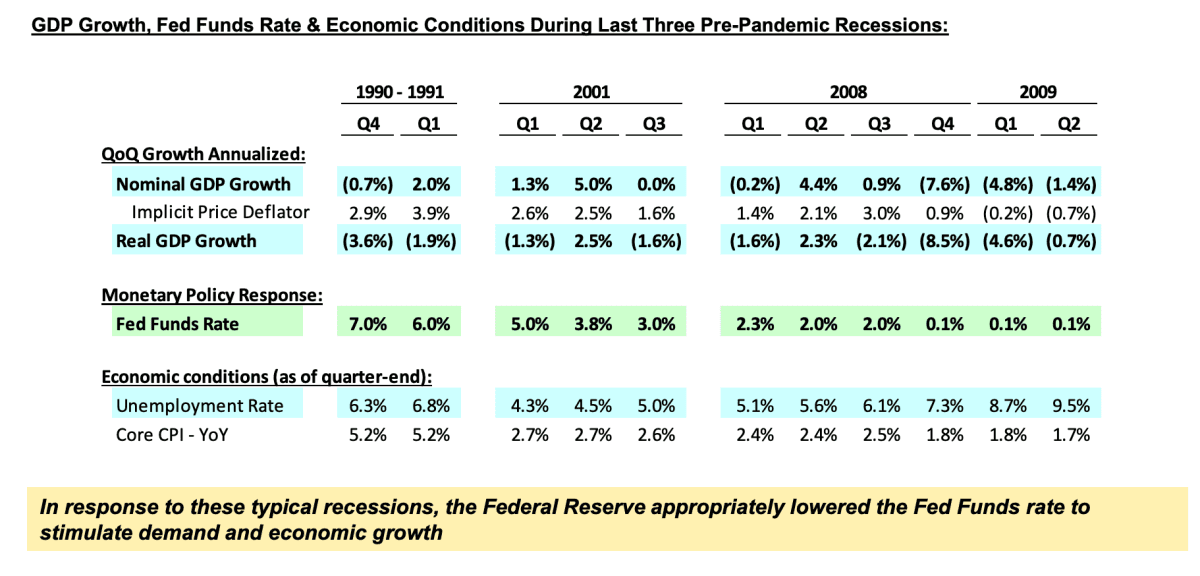

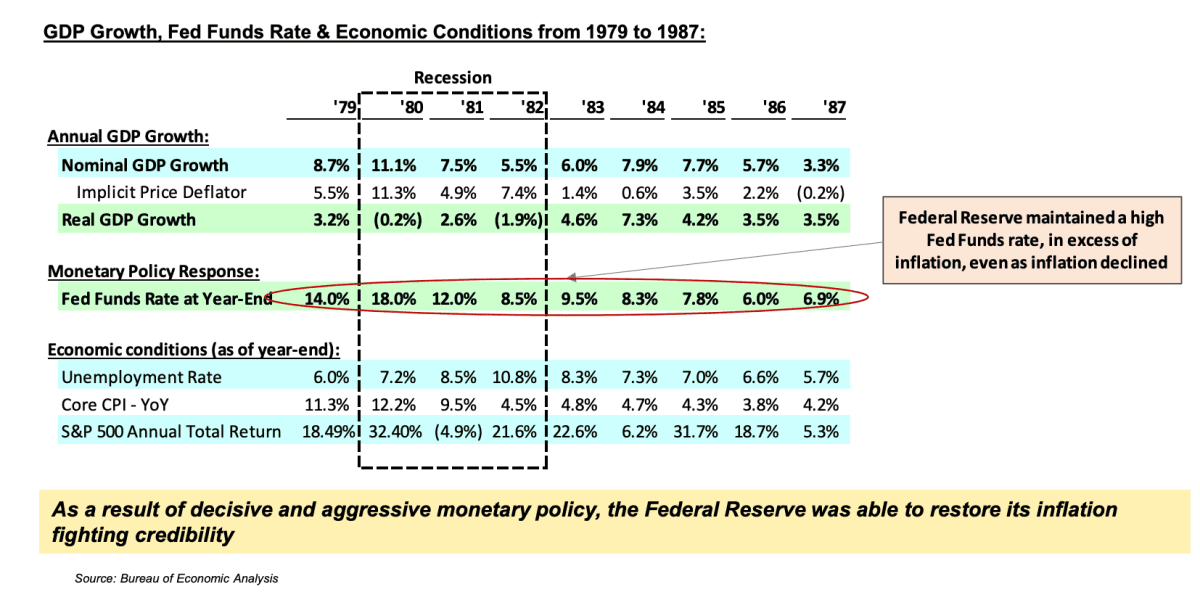

Laten we beginnen met een beschouwing van de voorgaande drie recessies en de reactie van de Federal Reserve op die specifieke omstandigheden.

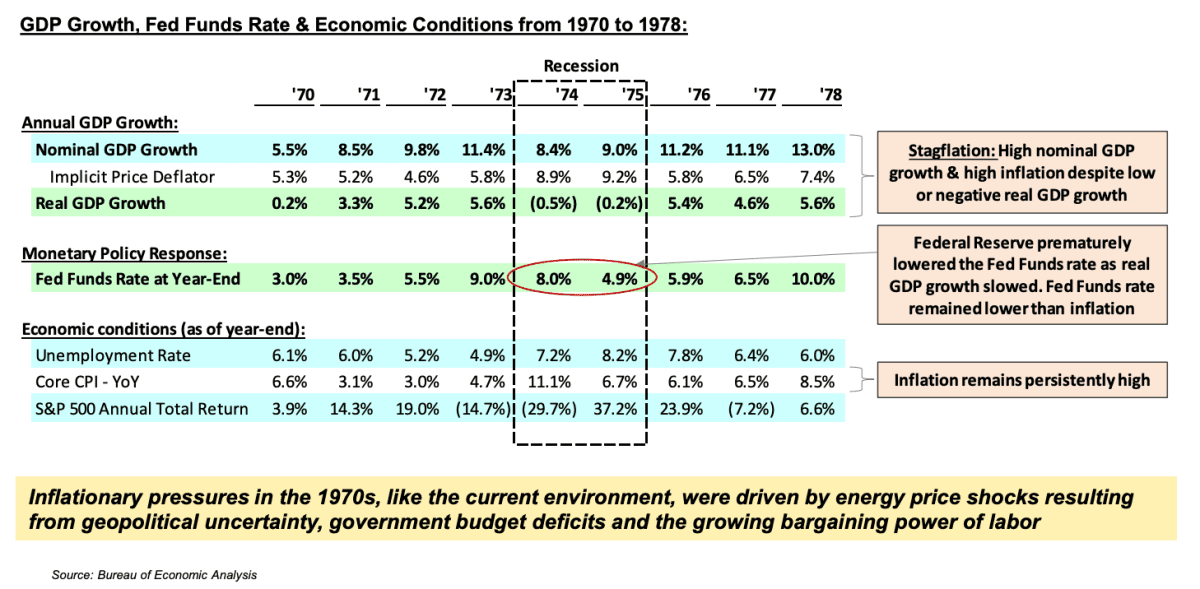

Wat opvalt is dat de laatste drie recessies zich laten karakteriseren door negatieve reële bbp-groei, matige of negatieve nominale bbp-groei en lage inflatie. Als reactie op die specifieke omstandigheden verlaagde de Federal Reserve de rente om de vraag en economische groei te stimuleren. Hoe anders was de situatie tijdens de recessie van 1970 tot 1978.

Destijds was er sprake van een hoge nominale bbp-groei in combinatie met hoge inflatie, waardoor de reële bbp-groei in 1974 en 1975 negatief was. Om de negatieve groei van het reële bbp om te draaien, verlaagde de Federal Reserve van 1974 op 1975 de rente van 8,0 naar 4,9 procent. Daarmee kreeg de reële bbp-groei een boost, maar liep de inflatie compleet uit de klauwen.

Interessant is dat de inflatie in de jaren 70, net als in het huidige macro-economische klimaat, vooral werd gedreven door onzekerheid in de energiemarkt. Geopolitieke spanning en overheidstekorten speelden net als vandaag een grote rol in het onstaan van inflatie. Het verlagen van de rente in deze periode leverde niet het gewenste resultaat op. In de recessie die hierop volgde van 1980 tot 1982, besloot Fed-voorzitter Paul Volcker het over een andere boeg te gooien.

In een vergelijkbaar klimaat besloot Volcker, ondanks de dalende trend in de reële bbp-groei, de Amerikaanse rente stevig te verhogen. Hierdoor slaagde de Federal Reserve erin om de inflatie, die in 1980 piekte op 12,2 procent, weer onder controle te krijgen. De omstandigheden waar we ons vandaag de dag in bevinden zijn vergelijkbaar met die van de jaren 70 en 80.

We zien dat de nominale bbp-groei en de inflatie hoog zijn, ondanks een negatieve groei van het reële bbp. Verder lijkt de Federal Reserve ruimte te hebben voor renteverhogingen omdat de werkloosheid op dit moment extreem laag is. Vergelijk de huidige 3,6 procent bijvoorbeeld maar eens met de eerder besproken recessies.

Op basis van de verslechterende economische vooruitzichten, verwachten de obligatiemarkten dat de Federal Reserve vanaf begin 2023 start met het verlagen van de rente. Met de lessen uit de jaren 70 en 80 in ons achterhoofd en vanwege het feit dat de huidige omstandigheden veel meer lijken op deze periode, is de kans ook aanwezig dat de Federal Reserve het tegenovergestelde zal doen.

Hoewel de meeste commentatoren dit niet meenemen in hun analyse, ben ik van mening dat het beter is om alle mogelijk scenario’s op papier te zetten. Persoonlijk heb ik het idee dat de Federal Reserve vanaf 2023 begint met renteverlagingen, maar op basis van het bovenstaande is dat geen zekerheid. Wat dat betreft kies ik er zelf voor om mijn droge kruit nog enige tijd te bewaren en niet iedere dip te kopen. Dit is hoe ik momenteel naar de Federal Reserve kijk en hoe ik dat verwerk in mijn beleggingsstrategie.

Voordat we afsluiten, maken we nog een klein uitstapje naar Europa, want daar gebeuren momenteel ook een hoop interessante dingen op macro-gebied.

Hoe staat Europa ervoor?

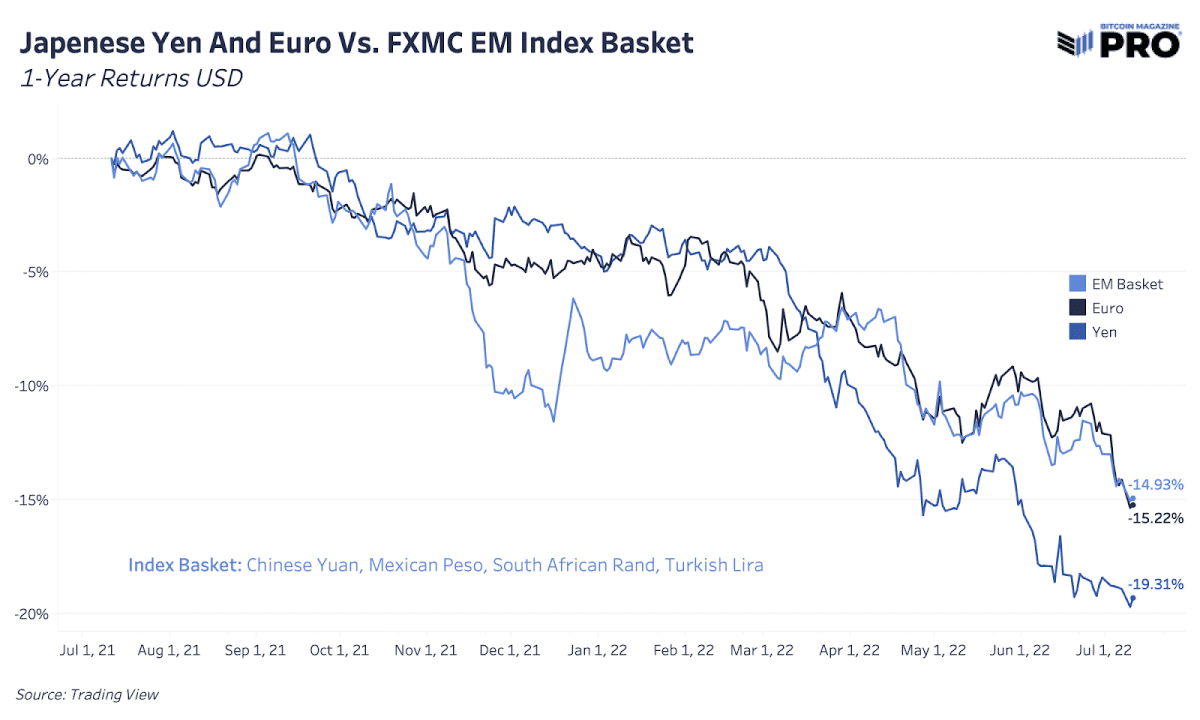

Het is je vast niet ontgaan dat de euro deze maand voor het eerst sinds december 2002 onder de Amerikaanse dollar is gedoken. Dat heeft onder andere te maken met het feit dat de Europese Centrale Bank, in tegenstelling tot de Federal Reserve, nog weinig actie heeft ondernomen om de inflatie te bevechten. Voor deze maand – op 21 juli – staat er een renteverhoging van 0,25 procent op de planning. In september heeft de Europese Centrale Bank de intentie om de rente verder te verhogen. Wel plaatst het de kanttekening dat alle toekomstige beslissingen op data gebaseerd zullen zijn.

Het lastige aan Europa is dat we een groep van landen zijn met een eigen cultuur, een eigen financiële geschiedenis en eigen regels. Het is lastig om de landen met elkaar te vergelijken en dat maakt het voor de Europese Centrale Bank moeilijk om eenduidig beleid te voeren. Wat je nu dan ook ziet gebeuren, is dat de Europese Centrale Bank voor verschillende landen andere rentes hanteert. De unie waar op papier sprake van is, begint in de praktijk steeds meer scheuren te vertonen.

Daarnaast vechten we in Europa tegen een energiecrisis. Duitsland is een goed voorbeeld van een land dat het momenteel enorm zwaar heeft met de gevolgen van de Russische sancties. In tegenstelling tot geld, kan de Europese Centrale Bank geen energie printen. We hebben een enorm tekort aan energie en grondstoffen dat niet opgelost kan worden via de centrale bank. Als gevolg daarvan stort de euro compleet in elkaar ten opzichte van de dollar.

Het resultaat is dat de euro momenteel slechter presteert dan een mandje van fiatmunten van opkomende economieën, bestaande uit de Chinese yuan, de Mexicaanse peso, de Zuid-Afrikaanse rand en de Turkse lira. Niet iets om trots op te zijn, maar helaas wel de realiteit. Alles bij elkaar is het een pijnlijke periode voor Europa en is het nog maar afwachten hoe ver de euro gaat zakken.

Tot nu toe lijkt er weinig hoop op herstel ten opzichte van de dollar. Niet alleen vanwege de energiecrisis, maar ook vanwege het feit dat de Europese Centrale Bank pas deze maand begint met een schamele renteverhoging van 0,25 procent. Wat dat betreft is het duidelijk dat de Federal Reserve meer speelruimte heeft.

Korte samenvatting

Overal ter wereld blaast de inflatie compleet op. De Amerikaanse inflatie is deze week binnengekomen op 9,1 procent. Dat leidt tot een grote kans op een renteverhoging door de Federal Reserve van 1 procent deze maand. De obligatiemarkten hebben het idee dat als de Federal Reserve te hard ingrijpt, een recessie veroorzaakt en begin 2023 al op de hogere rentes moet terugkomen. Niet iedereen is het eens met die analyse. Als we kijken naar de geschiedenis, dan lijkt de huidige recessie meer op die van de jaren 70 en 80, in plaats van de drie voorgaande recessies. Op basis daarvan is het goed mogelijk dat de Federal Reserve nog langer tegen de inflatie blijft vechten met hogere rentes. Het eerste scenario zou goed zijn voor bitcoin op de korte termijn, het laatste scenario wat minder.

De euro zit zwaar in de problemen. Er zijn momenteel weinig aanwijzingen van zaken die de daling ten opzichte van de dollar kunnen stoppen. Laten we hopen dat het niet al te erg wordt.

The post Analyse: Bitcoin blootgelegd: Inflatie VS op 9,1% wat is de impact hiervan?

appeared first on Crypto-Insiders.