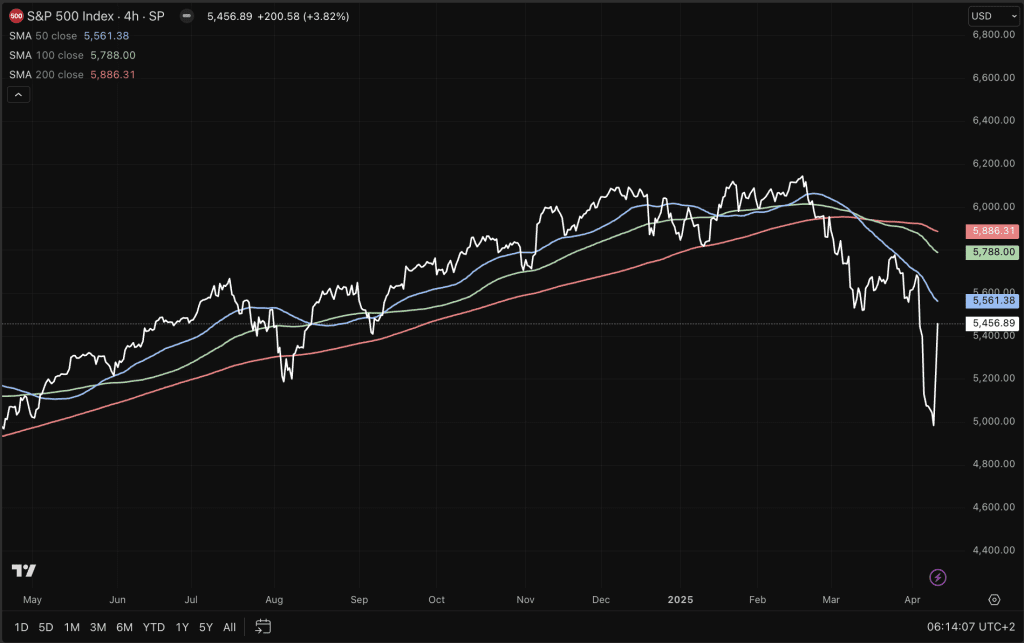

Toch geen bearmarkt?

Hoewel dit in principe een goed signaal is en laat zien dat de dalingen met name het gevolg zijn van angst, is de onzekerheid hiermee niet volledig van tafel.

De importheffingen jegens China blijven van kracht en de kans is groot dat Trump op termijn weer van strategie zal wisselen. Het is op dit moment allemaal hoogst onvoorspelbaar en grillig, waardoor het onmogelijk is om conclusies te trekken.

Ja, de stijgingen zijn mooi en laten zien dat de markt zit te wachten op het einde van de handelsoorlog, maar het is zeer de vraag of die nu al richting zijn einde gaat.

Dat hangt allemaal af van de verdere ontwikkeling van de Amerikaanse- en de wereldeconomie. Voorlopig lijkt de situatie nog voldoende onder controle en oogt de vrees voor een diepe recessie overdreven, maar daarvoor moet het allemaal niet te lang duren.

De onzekerheid blijft

In de economische data van de Verenigde Staten is nog geen duidelijke recessie te ontwaren. Kijk bijvoorbeeld naar de werkloosheid, die nog altijd op een historisch laag niveau ligt met zijn 4,2%.

Het klopt dat de economische data slechter wordt en dat de angst toeneemt, maar van daadwerkelijke krimp is nog geen sprake. Voorlopig lijkt een korte periode van krimp het meest waarschijnlijke scenario.

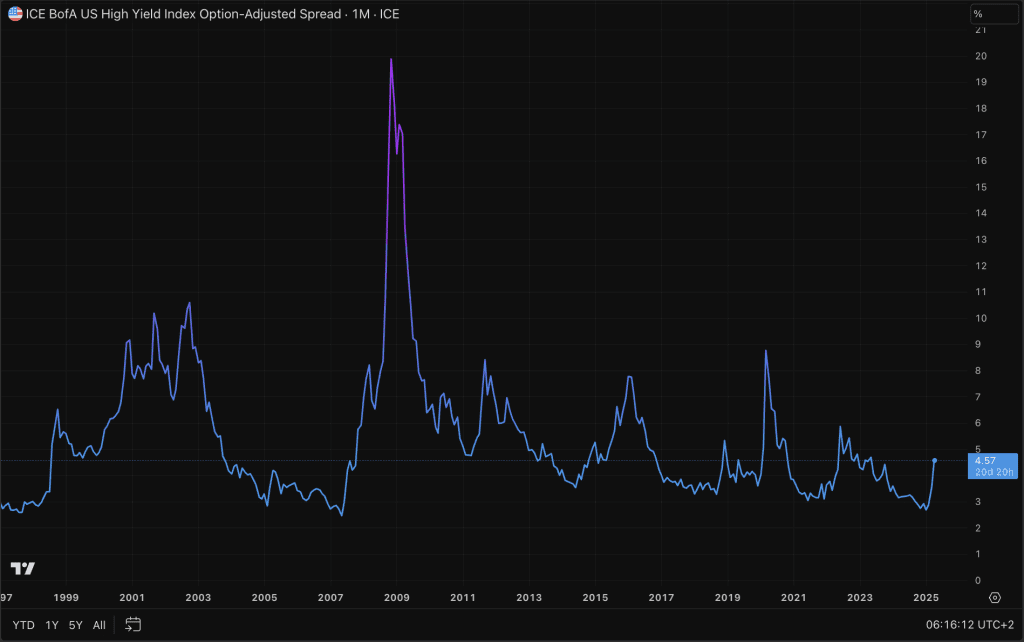

Kijk bijvoorbeeld naar de credit spreads in de onderstaande grafiek. Dit getal vertegenwoordigt de extra rente die kleinere bedrijven moeten betalen om kapitaal te lenen ten opzichte van de rente die de Amerikaanse overheid betaalt op staatsobligaties.

Hoe hoger deze rente, hoe meer risico kapitaalverstrekkers zien voor de economie. Tijdens de financiële crisis van 2008 piekten de credit. spreads bijvoorbeeld op 20%, daarvan is nu nog lang geen sprake.

Wel is er sprake van een scherpe stijging die daartoe zou kunnen leiden, en die is natuurlijk het gevolg van de onzekerheid. De risico’s zijn gestegen en daar willen kapitaalverstrekkers voor gecompenseerd worden.

Dat risico zou kunnen wegvallen als Trump zijn handelsoorlog plotseling stop, maar voorlopig is daar geen sprake van. Uiteindelijk is dat wat bitcoin en de aandelenmarkten nodig hebben om aan een nieuwe bullrun te beginnen.