Elke grote investeringsgolf roept vroeg of laat dezelfde vraag op: is dit een bubbel? Bij AI is dat niet anders. Na een explosief 2024 en 2025 kijken beleggers 2026 in met toenemende scepsis. Toch wijzen de cijfers voorlopig in één richting: de AI-kapitaalstroom is nog lang niet opgedroogd. Ook vandaag laten AI-aandelen zien dat het weleens een sterk jaar kan worden.

Het succes van AI is breder dan je denkt

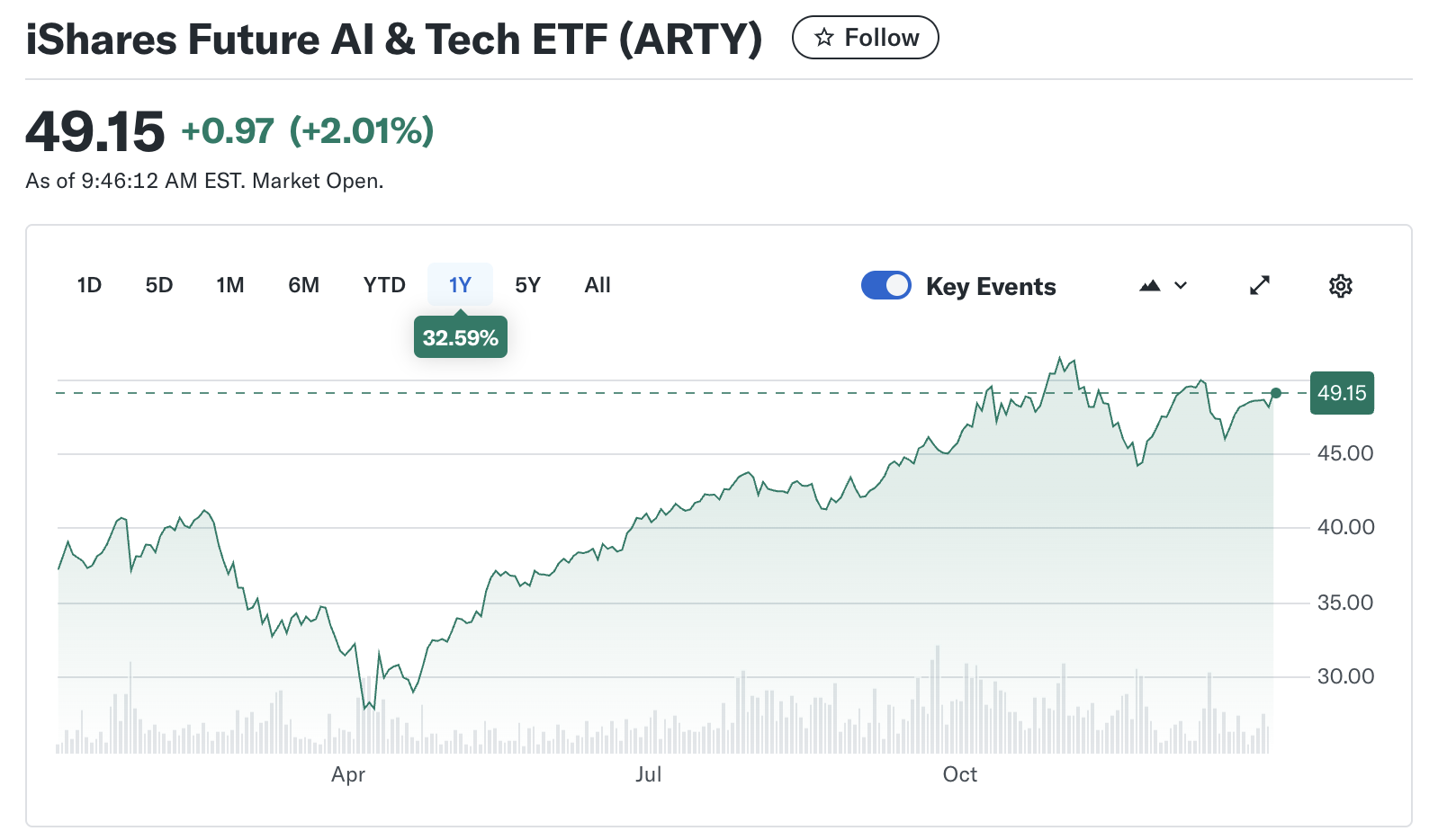

De iShares Future AI & Tech ETF van BlackRock liet in 2025 een rendement zien van ruim 31 procent. Die ETF volgt niet één hype, maar de volledige AI-keten: chipontwerpers, foundries, geheugenproducenten, netwerkinfrastructuur, energiebedrijven en hyperscalers. Met andere woorden: de volledige “AI-stack”.

Dat is belangrijk, want het succes van AI zit niet alleen in software of modellen, maar in alles wat nodig is om die modellen te laten draaien.

De schaal van AI-investeringen is ongekend

In 2025 haalde de mondiale technologiesector ruim 428 miljard dollar op via obligaties. Het overgrote deel daarvan werd uitgegeven door Amerikaanse bedrijven, en een groot deel vloeide direct of indirect naar AI-gerelateerde investeringen.

Volgens Crunchbase stroomde er in 2025 ruim 202 miljard dollar aan kapitaal naar AI-bedrijven, een stijging van 75 procent ten opzichte van het jaar ervoor. Hyperscalers gaven in één kwartaal al meer dan 100 miljard dollar uit aan capex.

En dit lijkt nog maar het begin. Goldman Sachs verhoogde onlangs zijn ramingen voor AI-capex in 2026 van 465 naar 527 miljard dollar. Daarmee is AI inmiddels goed voor circa 0,8 procent van het Amerikaanse bbp. Historisch gezien is dat hoog, maar nog steeds lager dan eerdere technologische supercycli.

Waarom eerdere AI-schokken niet doorzetten

Begin 2025 leek er even een barst te ontstaan toen Nvidia op één dag ruim 600 miljard dollar aan beurswaarde verloor, mede door de opkomst van het Chinese DeepSeek-model. Dat model toonde aan dat vergelijkbare prestaties mogelijk waren tegen lagere kosten.

Maar de markt herstelde snel. De reden: efficiëntie verlaagt de kosten per rekeneenheid, maar vergroot tegelijkertijd het aantal toepassingen. Dit staat bekend als het Jevons-effect. Goedkopere compute leidt niet tot minder vraag, maar juist tot méér gebruik: van tekst naar beeld, audio en uiteindelijk video.

Zolang AI daadwerkelijk productiviteit verhoogt en nieuwe toepassingen ontsluit, blijft dit effect intact. Pas wanneer de vooruitgang stagneert en de economische waarde tegenvalt, wordt overcapaciteit een probleem.

Het echte risico: circulaire financiering

Waar critici wél een punt hebben, is bij de financieringsstructuur. De AI-sector is sterk verweven. Bedrijven investeren in elkaar, kopen elkaars producten en financieren elkaars groei.

Voorbeeld: Oracle, Microsoft en Nvidia zitten via investeringen, cloudcontracten en chips in een gesloten kapitaalcirkel. Dat vergroot de afhankelijkheid en maakt het systeem gevoelig voor schokken.

Tegelijkertijd is deze schaal simpelweg niet uit eigen kasstromen te financieren. De AI-bouwwoede leunt op schuld, herinvesteringen en vertrouwen in toekomstige opbrengsten.

Geen klassieke bubbel, maar een machtsproject

Het woord “bubbel” wordt bij AI vaak gebruikt als waarschuwing, maar steeds minder als analyse. AI is geen losse speculatieve hype, maar een strategische infrastructuurlaag voor bedrijven én overheden.

Zolang AI concrete productiviteitswinst oplevert en een rol speelt in economische en politieke machtsvorming, blijft kapitaal toestromen. Dat maakt een abrupte implosie in 2026 onwaarschijnlijk.

De echte vraag is dus niet of de AI-boom doorgaat, maar wie er uiteindelijk rendement uit haalt, en wie blijft zitten met de rekening als groei tegenvalt. Voorlopig wijzen vrijwel alle signalen dezelfde kant op: 2026 wordt opnieuw een jaar waarin AI, en alles daaromheen, centraal staat in de kapitaalallocatie van beleggers.

Het bericht Wordt 2026 een jaar waarin de AI-bubbel opnieuw niet barst? verscheen eerst op Newsbit.